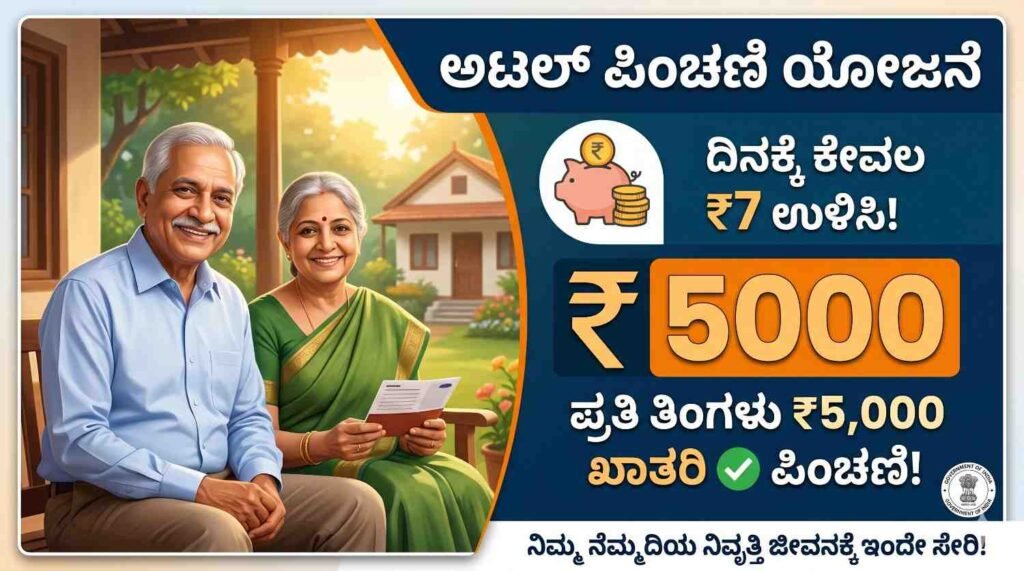

ವಯಸ್ಸಾದ ಕಾಲದಲ್ಲಿ ಯಾರ ಮೇಲೂ ಅವಲಂಬಿತರಾಗದೆ, ಸ್ವತಂತ್ರವಾಗಿ ಮತ್ತು ನೆಮ್ಮದಿಯಾಗಿ ಜೀವನ ನಡೆಸಲು ಆರ್ಥಿಕ ಭದ್ರತೆ ಅತ್ಯಗತ್ಯ. ಇದಕ್ಕಾಗಿ ಕೇಂದ್ರ ಸರ್ಕಾರವು ಜಾರಿಗೆ ತಂದಿರುವ ಅತ್ಯಂತ ಸುರಕ್ಷಿತ ಮತ್ತು ಜನಪ್ರಿಯ ಯೋಜನೆಯೇ ಅಟಲ್ ಪಿಂಚಣಿ ಯೋಜನೆ (Atal Pension Yojana – APY Scheme).

ಕಡಿಮೆ ಹೂಡಿಕೆಯಲ್ಲಿ ನಿವೃತ್ತಿಯ ನಂತರ ಖಾತರಿ ಆದಾಯವನ್ನು (Guaranteed Income) ಒದಗಿಸುವ ಈ ಯೋಜನೆಯ ಕುರಿತಾದ ಸಂಪೂರ್ಣ ಮಾಹಿತಿ, ಅರ್ಹತೆಗಳು ಮತ್ತು ಸೇರುವ ವಿಧಾನವನ್ನು ಇಲ್ಲಿ ವಿವರಿಸಲಾಗಿದೆ.

ಲೇಖನದ ಮುಖ್ಯಾಂಶಗಳು (Key Highlights)

- ಯೋಜನೆಯ ಉದ್ದೇಶ: 60 ವರ್ಷದ ನಂತರ ಜನಸಾಮಾನ್ಯರಿಗೆ ಆರ್ಥಿಕ ಭದ್ರತೆ ಒದಗಿಸುವುದು.

- ಖಾತರಿ ಪಿಂಚಣಿ: ನಿವೃತ್ತಿಯ ನಂತರ ಪ್ರತಿ ತಿಂಗಳು ₹1,000 ದಿಂದ ₹5,000 ವರೆಗೆ ನಿಶ್ಚಿತ ಪಿಂಚಣಿ.

- ಅರ್ಹತೆ: 18 ರಿಂದ 40 ವರ್ಷದೊಳಗಿನ ಭಾರತೀಯ ನಾಗರಿಕರು (ಆದಾಯ ತೆರಿಗೆ ಪಾವತಿಸುವವರಿಗೆ ಅವಕಾಶವಿಲ್ಲ).

- ಕಡಿಮೆ ಕಂತು: 18ನೇ ವಯಸ್ಸಿನಲ್ಲಿ ಸೇರಿದರೆ, ₹5,000 ಪಿಂಚಣಿಗಾಗಿ ತಿಂಗಳಿಗೆ ಕೇವಲ ₹210 (ದಿನಕ್ಕೆ ₹7) ಕಂತು.

- ಕುಟುಂಬಕ್ಕೆ ಭದ್ರತೆ: ಚಂದಾದಾರರು ಮರಣಹೊಂದಿದರೆ, ಅವರ ಪತಿ/ಪತ್ನಿಗೆ ಅದೇ ಪಿಂಚಣಿ ಮುಂದುವರಿಯುತ್ತದೆ. ಇಬ್ಬರೂ ಮರಣಹೊಂದಿದರೆ, ನಾಮಿನಿಗೆ ಒಟ್ಟು ಹಣ (Corpus) ವಾಪಸ್ ಸಿಗುತ್ತದೆ.

ಅಟಲ್ ಪಿಂಚಣಿ ಯೋಜನೆ ಅಥವಾ APY Scheme ಎಂದರೇನು?

ಕೇಂದ್ರ ಸರ್ಕಾರವು 2015 ರಲ್ಲಿ ಅಸಂಘಟಿತ ವಲಯದ ಕಾರ್ಮಿಕರು ಮತ್ತು ಸಾಮಾನ್ಯ ಜನರಿಗಾಗಿ ಈ ಯೋಜನೆಯನ್ನು ಜಾರಿಗೆ ತಂದಿತು. ಈ ಯೋಜನೆಯನ್ನು ಭಾರತ ಸರ್ಕಾರದ ‘ಪಿಂಚಣಿ ನಿಧಿ ನಿಯಂತ್ರಣ ಮತ್ತು ಅಭಿವೃದ್ಧಿ ಪ್ರಾಧಿಕಾರ’ (PFRDA) ಅಧಿಕೃತವಾಗಿ ನಿರ್ವಹಿಸುತ್ತದೆ. ಆದ್ದರಿಂದ ಇದರಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ನಿಮ್ಮ ಹಣ ಸಂಪೂರ್ಣ ಸುರಕ್ಷಿತವಾಗಿರುತ್ತದೆ. ನಿಮ್ಮ ಸಾಮರ್ಥ್ಯಕ್ಕೆ ತಕ್ಕಂತೆ ಪ್ರತಿ ತಿಂಗಳು ₹1,000, ₹2,000, ₹3,000, ₹4,000 ಅಥವಾ ₹5,000 ಪಿಂಚಣಿ ಮೊತ್ತವನ್ನು ನೀವೇ ಆಯ್ಕೆ ಮಾಡಿಕೊಳ್ಳಬಹುದು.

ಯೋಜನೆಯ ಪ್ರಮುಖ ಲಾಭಗಳು

- ಖಾತರಿ ಮಾಸಿಕ ಪಿಂಚಣಿ: 60 ವರ್ಷ ತುಂಬಿದ ತಕ್ಷಣ ನೀವು ಆಯ್ಕೆ ಮಾಡಿಕೊಂಡ ಮೊತ್ತ ಪ್ರತಿ ತಿಂಗಳು ನೇರವಾಗಿ ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಖಾತೆಗೆ ಜಮಾ ಆಗುತ್ತದೆ.

- ಪತಿ ಅಥವಾ ಪತ್ನಿಗೆ ಆರ್ಥಿಕ ರಕ್ಷಣೆ: ಒಂದು ವೇಳೆ ಪಿಂಚಣಿದಾರರು ಮರಣಹೊಂದಿದರೆ, ಅದೇ ಪಿಂಚಣಿ ಮೊತ್ತವು ಅವರ ಪತಿ ಅಥವಾ ಪತ್ನಿಗೆ ಅವರ ಜೀವಿತಾವಧಿಯವರೆಗೆ ಸಿಗುತ್ತದೆ.

- ನಾಮಿನಿಗೆ ಒಟ್ಟು ಹೂಡಿಕೆ ವಾಪಸ್: ಪಿಂಚಣಿದಾರರು ಮತ್ತು ಅವರ ಪತಿ/ಪತ್ನಿ ಇಬ್ಬರೂ ಮರಣಹೊಂದಿದರೆ, ಅಲ್ಲಿಯವರೆಗೆ ಜಮಾವಾಗಿರುವ ಒಟ್ಟು ಹೂಡಿಕೆ ಮೊತ್ತವನ್ನು (ಸುಮಾರು 1.7 ಲಕ್ಷದಿಂದ 8.5 ಲಕ್ಷದವರೆಗೆ) ನಾಮಿನಿಗೆ (ವಾರಸುದಾರರಿಗೆ) ಹಿಂದಿರುಗಿಸಲಾಗುತ್ತದೆ.

- ತೆರಿಗೆ ವಿನಾಯಿತಿ ಲಾಭ: ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆಯ ಸೆಕ್ಷನ್ 80CCD (1B) ಅಡಿಯಲ್ಲಿ, ಈ ಯೋಜನೆಯಲ್ಲಿ ಮಾಡಿದ ಹೂಡಿಕೆಗೆ ಹೆಚ್ಚುವರಿ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಲಭ್ಯವಿದೆ.

ಯಾರೆಲ್ಲಾ ಅರ್ಜಿ ಸಲ್ಲಿಸಬಹುದು? (ಅರ್ಹತೆಗಳು)

ಈ ಯೋಜನೆಗೆ ಸೇರಲು ಸರ್ಕಾರ ಕೆಲವು ನಿಯಮಗಳನ್ನು ರೂಪಿಸಿದೆ:

- ವಯೋಮಿತಿ: ಅರ್ಜಿ ಸಲ್ಲಿಸುವವರ ವಯಸ್ಸು ಕನಿಷ್ಠ 18 ವರ್ಷ ಮತ್ತು ಗರಿಷ್ಠ 40 ವರ್ಷಗಳ ಒಳಗಿರಬೇಕು.

- ಬ್ಯಾಂಕ್ ಖಾತೆ ಕಡ್ಡಾಯ: ಯಾವುದಾದರೂ ರಾಷ್ಟ್ರೀಕೃತ ಬ್ಯಾಂಕ್ ಅಥವಾ ಅಂಚೆ ಕಚೇರಿಯಲ್ಲಿ (Post Office) ಉಳಿತಾಯ ಖಾತೆ (Savings Account) ಹೊಂದಿರಬೇಕು.

- ಕೆವೈಸಿ (KYC): ಬ್ಯಾಂಕ್ ಖಾತೆಗೆ ಆಧಾರ್ ಕಾರ್ಡ್ ಮತ್ತು ಚಾಲ್ತಿಯಲ್ಲಿರುವ ಮೊಬೈಲ್ ಸಂಖ್ಯೆ ಲಿಂಕ್ ಆಗಿರಬೇಕು.

- ತೆರಿಗೆದಾರರಿಗೆ ನಿರ್ಬಂಧ: ಕೇಂದ್ರ ಸರ್ಕಾರದ ಹೊಸ ನಿಯಮದ ಪ್ರಕಾರ (ಅಕ್ಟೋಬರ್ 1, 2022 ರ ನಂತರ), ಆದಾಯ ತೆರಿಗೆ ಪಾವತಿಸುವವರು (Income Tax Payers) ಈ ಯೋಜನೆಗೆ ಸೇರಲು ಅರ್ಹರಲ್ಲ.

ಮಾಸಿಕ ಕಂತು ಎಷ್ಟು ಕಟ್ಟಬೇಕು? (Premium Details)

ನೀವು ಎಷ್ಟು ಬೇಗ ಈ ಯೋಜನೆಗೆ ಸೇರುತ್ತೀರೋ, ನಿಮ್ಮ ಮಾಸಿಕ ಕಂತು ಅಷ್ಟು ಕಡಿಮೆಯಿರುತ್ತದೆ. 60 ವರ್ಷದ ನಂತರ ಪ್ರತಿ ತಿಂಗಳು ₹5,000 ಪಿಂಚಣಿ ಪಡೆಯಲು ವಿವಿಧ ವಯಸ್ಸಿನವರು ಕಟ್ಟಬೇಕಾದ ಕಂತಿನ ವಿವರ ಇಲ್ಲಿದೆ:

| ಸೇರುವ ವಯಸ್ಸು | ಮಾಸಿಕ ಕಂತು (₹5,000 ಪಿಂಚಣಿಗೆ) | ಒಟ್ಟು ವರ್ಷಗಳ ಹೂಡಿಕೆ |

| 18 ವರ್ಷ | ₹210 (ದಿನಕ್ಕೆ ಕೇವಲ ₹7) | 42 ವರ್ಷ |

| 25 ವರ್ಷ | ₹376 | 35 ವರ್ಷ |

| 30 ವರ್ಷ | ₹577 | 30 ವರ್ಷ |

| 35 ವರ್ಷ | ₹902 | 25 ವರ್ಷ |

| 40 ವರ್ಷ | ₹1,454 | 20 ವರ್ಷ |

(ಮಾಹಿತಿ ಮೂಲ: PFRDA ಅಧಿಕೃತ ವೆಬ್ಸೈಟ್ ಪಟ್ಟಿ)

ಅರ್ಜಿ ಸಲ್ಲಿಸುವುದು ಹೇಗೆ?

ಅಟಲ್ ಪಿಂಚಣಿ ಯೋಜನೆಗೆ ನೋಂದಾಯಿಸಿಕೊಳ್ಳುವ ಪ್ರಕ್ರಿಯೆ ಅತ್ಯಂತ ಸರಳವಾಗಿದೆ:

- ಬ್ಯಾಂಕ್ ಅಥವಾ ಅಂಚೆ ಕಚೇರಿಗೆ ಭೇಟಿ: ನಿಮ್ಮ ಉಳಿತಾಯ ಖಾತೆ ಇರುವ ಬ್ಯಾಂಕ್ ಶಾಖೆಗೆ ಹೋಗಿ ‘ಅಟಲ್ ಪಿಂಚಣಿ ಯೋಜನೆ (APY) ಫಾರ್ಮ್’ ಕೇಳಿ ಪಡೆಯಿರಿ.

- ಮಾಹಿತಿ ಭರ್ತಿ: ಫಾರ್ಮ್ನಲ್ಲಿ ನಿಮ್ಮ ಹೆಸರು, ಆಧಾರ್ ಸಂಖ್ಯೆ ಮತ್ತು ನೀವು ಬಯಸುವ ಪಿಂಚಣಿ ಮೊತ್ತವನ್ನು ನಮೂದಿಸಿ. ನಾಮಿನಿ (Nominee) ವಿವರಗಳನ್ನು ಕಡ್ಡಾಯವಾಗಿ ಮತ್ತು ಸರಿಯಾಗಿ ತುಂಬಿ.

- ಆಟೋ-ಡೆಬಿಟ್ ಸೌಲಭ್ಯ: ಪ್ರತಿ ತಿಂಗಳು ಕಂತು ಕಟ್ಟಲು ಬ್ಯಾಂಕ್ಗೆ ಹೋಗುವ ಅವಶ್ಯಕತೆಯಿಲ್ಲ. ನಿಮ್ಮ ಖಾತೆಯಿಂದ ಆಟೋಮ್ಯಾಟಿಕ್ ಆಗಿ ಕಂತು ಕಡಿತಗೊಳ್ಳಲು (Auto-debit) ಒಪ್ಪಿಗೆ ನೀಡಿ.

- ಆನ್ಲೈನ್ ನೋಂದಣಿ: ನೀವು ಇಂಟರ್ನೆಟ್ ಬ್ಯಾಂಕಿಂಗ್ (Net Banking) ಅಥವಾ ಮೊಬೈಲ್ ಬ್ಯಾಂಕಿಂಗ್ ಬಳಸುತ್ತಿದ್ದರೆ, ಅಲ್ಲಿನ ‘Social Security Schemes’ ವಿಭಾಗಕ್ಕೆ ಹೋಗಿ ಆನ್ಲೈನ್ ಮೂಲಕವೂ ನಿಮಿಷಗಳಲ್ಲಿ APY ಖಾತೆ ತೆರೆಯಬಹುದು.

ತಜ್ಞರ ಸಲಹೆ: ನಿಮ್ಮ ಕಂತು ಕಡಿತಗೊಳ್ಳುವ ದಿನಾಂಕದಂದು ಬ್ಯಾಂಕ್ ಖಾತೆಯಲ್ಲಿ ಸಾಕಷ್ಟು ಹಣ ಇರುವಂತೆ ನೋಡಿಕೊಳ್ಳಿ. ವಿಳಂಬವಾದರೆ ಬ್ಯಾಂಕ್ಗಳು ಸಣ್ಣ ಮೊತ್ತದ ದಂಡ (Penalty) ವಿಧಿಸುತ್ತವೆ. ಭವಿಷ್ಯದ ಭದ್ರತೆಗಾಗಿ ಚಿಕ್ಕ ವಯಸ್ಸಿನಲ್ಲೇ ಈ ಯೋಜನೆಯ ಲಾಭ ಪಡೆದುಕೊಳ್ಳಿ.

Read This Also: